AI摘要:股票配资哪家安全

近期债市呈现中短端与资金利率脱敏特征,大行持续买入支撑短端,但央行在10Y国债1.7%附近释放限制利率过快下行的信号,机构关注分歧加剧后的进场机会。央行就存贷款利率新规征求意见,将日利率折算基准由360天调整为365天,取消罚息利率法定限制,深化利率市场化改革。海外方面,美国5月非农大超预期推动加息预期骤升,但薪资增速温和,预计美联储6月或偏鹰而启动加息必要性有限。

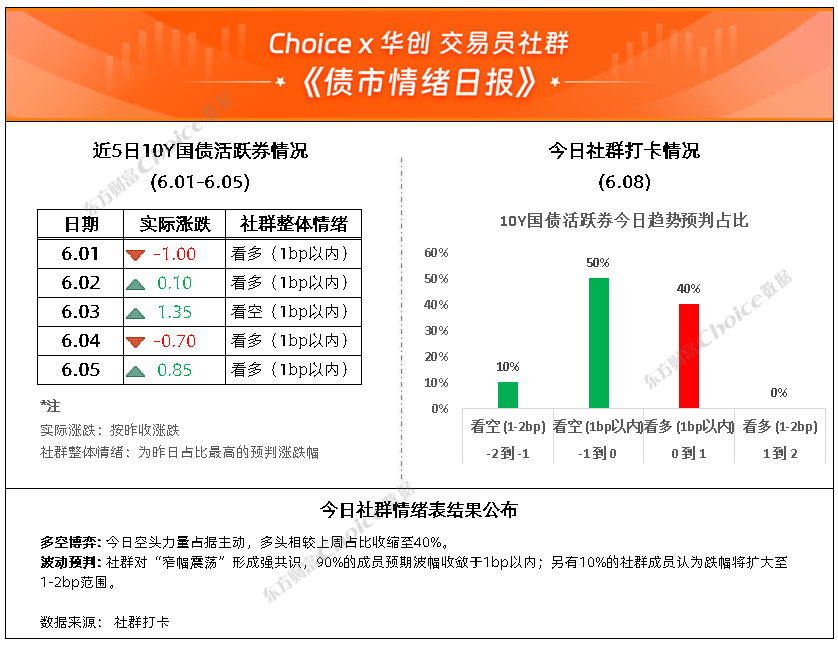

(数据来源:Choice) 债市复盘:截至昨日17:30,利率市场收益率多数上行,10Y国债上行0.8bp至1.73%,30Y国债上行0.66bp至2.21%。信用市场收益率多数下行,2Y期AAA信用债下行1.53bp至1.47%。债市早盘下跌。中国央行开展2185亿元7天期逆回购操作,净投放1775亿元。资金面中性,资金情绪指数50,资金价格较昨日上涨,DR001在1.38%附近,DR007在1.40%附近。 当天银行为买方主力,证券呈卖出趋势,保险跟随行情变动多空分歧较大。

1、中短端与资金利率脱敏华福证券固收首席分析师李一爽

本周资金边际收敛可能反映了央行在10Y国债1.7%附近限制利率过快下行的态度,但《金融时报》强调流动性充裕基调不变,更重要的是5月以来大行的持续买入,使得中短端与资金利率脱敏,在稳固金融支持实体的要求下,我们认为大行可能仍会在一定程度上维持对债券的净买入,这可能也会限制利率上行的空间。尽管市场对此可能还需要一段时间的验证期,长端利率短期可能仍有震荡,但利率上行的幅度或低于5月,市场的机会可能在资金利率高点验证后到来。

兴业证券固收首席分析师刘郁

策略层面,接下来需要把握债市分歧加剧后的进场机会。在监管重提利率定价合理性的背景下,短期债市可能会继续自发调节。目前隔夜已然回到1.35-1.40%区间,较4月1.30%的“超宽松”定价略微上行,与3月末1.40%水平相近(曾得到一季度货政报告认可),继续调整空间或有限。对于现券而言,1年、10年国债收益率可能会阶段性向1.20%、1.75%靠拢,当关键期限利率回到合理定价区间后,可视配置盘的买债节奏跟随进场,期间长端与超长端的超调品种值得关注。

国海证券固收首席分析师颜子琦

在此前报告中我们重点推荐 10 年国开债, 近期该品种赔率有所下降, 可以适当哑铃型布局(1Y+30Y) , 主要有三点原因。 第一点原因在于从最新一周的现券交易情况来看, 大型银行对 7-10Y 政金债的净买入在下降, 6 月 1 日至 5 日整体净卖出 30 亿元, 而大型银行主要转为配置 7 年及以下政金债、 以及 5-10 年期的国债, 因此在买盘逐步退出的情况下, 10 年税收利差很有可能已经触及了相对低点;第二点原因在于 10 年国债比较接近整数关卡 1.7%, 很有可能“下不动” , 那么国开债的赔率其实在降低; 第三点原因在于券商近期可能也在做多税收利差, 4 月以来券商对于 10 年国开债的借贷量整体在上升, 而对 10 年国债借贷量则有所下滑, 背后可能是博弈税收利差反弹。

2、央行就存贷款利率新规征求意见

中国证券报

按现有规定,逾期贷款罚息利率在借款合同载明的贷款利率水平上加收30%—50%,未按合同约定用途使用借款的贷款罚息利率在借款合同载明的贷款利率水平上加收50%—100%,此次将修订为罚息利率、计息方式和宽限期由借贷双方协商确定。

专家表示,此项调整给了金融机构和借款人更大的自主定价空间,也可以更精准地反映不同借款人信用状况。

招联首席经济学家董希淼

此项修订主要是为了消除套利操作。比如,当前银行存贷款是按360天折算日利率,而国债等市场化产品是按自然年度实际天数计息,一些机构借此进行套利操作。拟修订的新规将所有人民币存贷款业务的利率换算标准统一为自然实际天数,这样可以更好实现信贷市场、货币市场、债券市场计息逻辑的一体化。

建行金融市场部

此次《人民币存贷款利率管理规定》作出四项核心调整:一是日利率折算基准由传统360天更新为365天;二是取消罚息利率、计息方式与还款宽限期的法定限制,相关内容交由借贷双方自主协商确定;三是原本分散在七八份规章及规范性文件中的计结息规则完成整合,建立起统一的计结息制度体系;四是文件明确高息揽储的界定标准,将违规手工补息、突破利率自律上限揽存等行为纳入违规范畴。总体来看,征求意见稿契合存贷款利率市场化的实践现状与发展趋势,为深化利率市场化改革、支持金融机构差异化定价搭建起完备的制度框架。同时,进一步疏通货币政策传导渠道,推动我国利率市场化改革进入更加规范、透明、法治化的新阶段。

3、非农"爆表"推动加息预期骤升

东方财富证券固收首席分析师刘哲铭

本周超预期非农数据推升市场加息预期,美债收益率震荡上行,强劲就业印证劳动力市场企稳、降息概率回落;但失业率仅小幅下行、薪资增速平稳,叠加初请失业金数据季节性走高,劳动力市场未见过热,“工资-价格”螺旋尚未形成,且通胀预期稳定、高频油价有所回落,美联储启动加息的必要性亦有限。因此我们认为,当前加息预期定价偏激进,短端美债具备修复机会,长端受供给与再通胀压制收益率预计易上难下,策略建议维持做陡曲线、布局短端并谨慎看待长端,重点关注下周通胀数据表现。

东吴证券首席经济学家芦哲

5月美国非农就业再次大超预期,行业结构、居民端就业和失业结构数据健康;前值显著上修,带动3个月均就业增长达到2024年4月以来新高。其中,世界杯赛事拉动休闲餐旅行业就业增长,是本月就业数据的一大亮点。近期美国经济数据超预期的频次显著上升,5月市场对美国经济走向过热的概率预期上升。展望看,我们预计世界杯期间,赛事经济和旅游外需对美国服务业的提振,将带动美国经济阶段性过热,这意味着未来1-2个月美国就业、通胀和超级核心通胀仍存在超预期向上的可能,叠加AI和油价的影响,9月前美联储的加息预期很难被撼动。不过,今年夏天可能是美联储加息预期的高点。9月开始,市场计价的今年12月加息预期面临回调风险。

东海宏观分析师刘思佳

美国5月非农就业数据超预期,且前值进一步上修,生产部门新增就业反弹,采矿伐木继续受当前能源短缺背景下用人需求增加影响,同时非住宅建筑可能受数据中心建设增加带动;服务部门就业总体回落,但世界杯对休闲和住宿的支撑明显;此外,地方政府部门新增就业可能存在季节性增长。失业率及劳动失业率均持平前值,供需双弱下失业率持稳的门槛可能仍然较低。作为6月中旬沃什首次FOMC会议亮相前的最后一份就业数据,韧性十足的非农或使美联储短期内很难关注降息,好在5月时薪增速虽小幅抬升,但仍然相对偏温和,美联储继续观望的可能性较大。不过,6月会议上放鹰以避免通胀预期抬头可能已是基准情形,考虑到科技板块目前的估值,交易集中度,短期波动可能会加大。

每日债市要闻:

1、国家发改委:大力支持城市地下管网建设改造 2026年安排资金规模为1600亿元

国家发展改革委固定资产投资司负责人关鹏8日表示,“两重”建设中,大力支持城市地下管网(885692)建设改造。通过超长期特别国债,支持城市燃气、供水、排水、供暖和地下管网(885692)的建设改造。2026年安排资金规模为1600亿元,比上一年增加250亿元。

2、腾讯控股(00700.HK)更新全球中期票据计划建议发行票据

2026年6月8日,腾讯控股(00700.HK)董事会宣布,已更新其全球中期票据计划,包括更新近期公司及财务资料。公司并建议向专业投资者进行国际性票据发售,但未订立具约束力协议。计划安排行由摩根大通、美银证券及摩根士丹利担任,建议票据发行联席全球协调人为摩根大通、中国银行、中信证券、汇丰、中国工商银行(亚洲)及摩根士丹利。 截至公告日,公司根据计划仍有本金总额175.10亿美元的未偿还票据。 公司目前拟运用每次发行的票据(包括建议票据)所得款项净额作公司一般企业用途。

文章来源:东方财富Choice数据 责任编辑:156 原标题:交易盘全天抛券止盈;非农“爆表”推升美联储加息预期 | 债市日报06.08 郑重声明:东方财富发布此内容旨在传播更多信息,与本站立场无关,不构成投资建议。据此操作,风险自担。 举报 东方财富网 分享到微信朋友圈打开微信,

点击底部的“发现”

使用“扫一扫”

即可将网页分享至朋友圈

扫描二维码关注

东方财富官网微信股票配资哪家安全

沪股通 深股通 港股通(沪) 港股通(深) 热门资讯 伊朗对所有船只关闭霍尔木兹海峡 SpaceX IPO热度空前 海内外共振? 伊朗对所有船只关闭霍尔木兹海峡 联想全品类产品7月将再涨价 焦点专题 2026年全国两会党的二十届四中全会第十二届Choice最佳分析师 OpenClaw刷屏

OpenClaw刷屏

猪价刷新十余年低点

视频

一键关注财经大咖

热点推荐

SpaceX IPO热度空前 海内外共振可期?融资客逆势押注多股(名单)

东方财富研究中心

248

人评论

2026-06-11

东方财富

扫一扫下载APP

东方财富产品

东方财富免费版

东方财富Level-2

东方财富策略版

妙想投研助理

Choice金融终端

证券交易

东方财富证券开户

东方财富在线交易

东方财富证券交易

关注东方财富

东方财富网微博

东方财富网微信

意见与建议

天天基金

扫一扫下载APP

基金交易

基金开户

基金交易

活期宝

基金产品

稳健理财

关注天天基金

天天基金网微博

天天基金网微信

东方财富期货

扫一扫下载APP

期货交易

期货手机开户

期货电脑开户

期货官方网站

信息网络传播视听节目许可证:0908328号 经营证券期货业务许可证编号:913101046312860336 违法和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权所有:东方财富网 意见与建议:4000300059/952500

关于我们

可持续发展

广告服务

供应商平台

联系我们

诚聘英才

法律声明

隐私保护

征稿启事

友情链接

猪价刷新十余年低点

视频

一键关注财经大咖

热点推荐

SpaceX IPO热度空前 海内外共振可期?融资客逆势押注多股(名单)

东方财富研究中心

248

人评论

2026-06-11

东方财富

扫一扫下载APP

东方财富产品

东方财富免费版

东方财富Level-2

东方财富策略版

妙想投研助理

Choice金融终端

证券交易

东方财富证券开户

东方财富在线交易

东方财富证券交易

关注东方财富

东方财富网微博

东方财富网微信

意见与建议

天天基金

扫一扫下载APP

基金交易

基金开户

基金交易

活期宝

基金产品

稳健理财

关注天天基金

天天基金网微博

天天基金网微信

东方财富期货

扫一扫下载APP

期货交易

期货手机开户

期货电脑开户

期货官方网站

信息网络传播视听节目许可证:0908328号 经营证券期货业务许可证编号:913101046312860336 违法和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权所有:东方财富网 意见与建议:4000300059/952500

关于我们

可持续发展

广告服务

供应商平台

联系我们

诚聘英才

法律声明

隐私保护

征稿启事

友情链接

文章为作者独立观点,不代表配资炒股网官网-专业炒股配资网-在线股票配资网观点

相关文章